天风证券股份有限公司刘杰近期对民生银行进行商榷并发布了商榷论说《利润拐点初显冲田杏梨快播,息差有望企稳》,本论说对民生银行给出买入评级,以为其经营价位为4.11元,面前股价为3.32元,预期上升幅度为23.8%。

民生银行(600016) 事件: 民生银行发布24年中财报。企业上半年已毕营收671亿元,YoY-6.17%,归母净利润225亿元,YoY-5.48%;不良率1.47%,不良拨备遮盖率149.3%。 点评摘录: 营收降幅角落改善,净息差止跌企稳。企业24H1营收671亿元,YOY-6.17%,降幅较24Q1(-6.8%)小幅改善。其中,24H1利息净收入486亿元,同比-5.36%;非息净收入185亿元,同比着落8.22%,降幅较24Q1(-12.22%)改善4pct。 钞票收益端:2024上半年,或受LPR下调计谋影响,企业贷款平均收益率下滑至4.07%,贷款日均余额占繁殖钞票总和62.4%,较23年末增长1.03pct。计息欠债端:资本为止灵验开释息差空间。民生银行24上半年入款日均余额占计息欠债62.34%,平均资本率2.24%。计息欠债资本率统统2.38%,较23年中、24年头差异开释约6bp、5bp空间。其中24H1入款、债券资本率压降至2.24%、2.59%。息差企稳:24H1净息差1.38%,与24Q1捏平,有望迟缓企稳。 投资净收益同比上升。24H1民生银行中收净收入96亿元,YoY-10.99%,较一季度负增13.58%基础上回升2.59pct,占营收比重下滑至14.37%。另一方面,其它非息净收入同比下滑5.01% 钞票端:钞票结构换取,信贷资源倾向实体经济。繁殖钞票统统74,527亿元,较本年一季度着落1.3%。信贷情况:24Q2对公贷款环比减少10.9%,主要受采矿业、房地产、租出和商务办行状(较年头:-4.2%、-1.7%、-0.9%)影响,但斥地业、制造业、批发零卖业(较年头:+9.5%、+8.7%、+5.6%)等实体限度贷款投放增长。欠债端:进行资本处分,结构踏实。计息欠债余额67,600亿元,较年头-2.5%。入款情况方面,24Q2末入款较23年末减少5.1%,零卖入款与债券刊行证实亮眼。零卖入款余额(12,862亿元)较23年末提高6.6%,债券刊行余额(8,557亿元)较23年末上升26.6%。另外细项中,24H1零卖活期增长强盛,较年头+35.9%。 钞票质地企稳,风险抵补才调向好。24Q2末不良贷款率1.47%,贷款拨备率较24Q1上调0.03个百分点至2.19%,保管安全角落。 前十大鼓动变动:企业第一大鼓动香港中央结算有限公司增捏0.01pct至18.93%。 盈利料到与估值: 咱们料到企业2024-2026年归母净利润同比增长率为-1.11%、1.19%、3.14%,对应现价BPS:13.22、14.36、15.59元。使用股息贴现模子测共经营价为4.11元,对应24年0.31xPB,现价空间23%,调高至“买入”评级。 风险请示:宏不雅经济触动;不良钞票可能大幅显现;繁殖率或捏续下行导致息差压力加大。

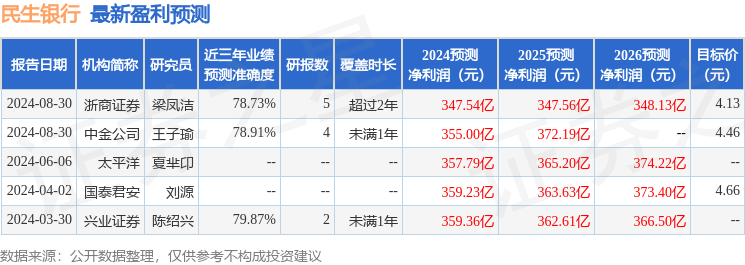

本站数据中心凭证近三年发布的研报数据策画,兴业证券陈绍兴商榷员团队对该股商榷较为真切,近三年料到准确度均值为79.87%,其料到2024年度包摄净利润为盈利359.36亿,凭证现价换算的料到PE为4.05。

最新盈利料到明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;往时90天内机构经营均价为4.3。

以上践诺为本站据公开信息整理,由智能算法生成冲田杏梨快播,不组成投资提出。

五月天小说